Por Gregori Boschi

O mercado de ônibus é conhecido por seu protagonismo na adoção de novas tecnologias e a transição energética não é uma novidade neste mercado, se analisados os dados históricos. De 1960 a 1979, convivemos com produção de ônibus movidos a gasolina; de 1981 a 1985, experimentamos os primeiros ônibus movidos a etanol produzidos no Brasil; e desde 2005, o país produz ônibus elétricos e modelos a combustão com combustíveis gasosos.

Na última década, a média de licenciamentos de chassis de onibus ficou próximo de 17 mil unidades, enquanto a média de exportações próximo a 6.800 unidades/ano. Há uma tendência global de queda na demanda de ônibus, pela substituição por modais de transportes mais eficiêntes e transporte individual.

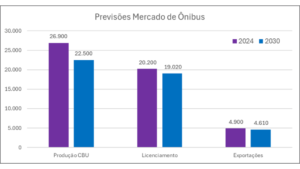

A Boschi Inteligência de Mercado (BIM³), especializada nos setores de veículos pesados, ônibus, máquinas agrícola e de construção, compartilha a projeção de produção, vendas e exportação até 2030 – revelando queda na demanda nacional (CAGR -1%) e queda na produção (CAGR -2,9%).

No entanto, para 2024, a BIM³ prevê crescimento na produção de 31% em relação a 2023, para o cumprimento de contratos previamente estabelecidos. O mercado de ônibus é dependente de licitações e incentivos para manter a previsibilidade de produção. A política industrial relacionada ao Programa Mover poderá trazer maior previsibilidade para indústria local, garantindo investimentos e tornando o setor mais competitivo para exportações.

Características – O processo desde a produção de um chassis por um fabricante local até o encarroçamento do ônibus é moroso e leva de 90 a 150 dias, pois envolve o registro no Detran Estadual, vistoria veicular antes que seja emitida a CRV para o emplacamento e, por fim, licenciamento. O Brasil é um dos maiores fabricantes de chassis e de carrocerias para ônibus do mundo, possui uma das maiores frotas, no entanto não apresenta crescimento.

Apesar da alta densidade populacional nos grandes centros urbanos, a necessidade por transportes públicos mais eficientes e com foco em sustentabilidade tem-se mostrado um fator importante na decisão e nas políticas públicas. Os projetos em mobilidade urbana permitiram a expansão da malha ferroviária, metrô, VLT, faixa exclusiva de ônibus e corredores viários, que contribuiram para redução da frota de ônibus.

Pesquisa CNT de Mobilidade Urbana 2024 revela que o VLT possui um menor custo diário que o ônibus. Destaca-se ainda a motocicleta com custo diário ligeiramente acima do ônibus, contudo trata-se de um transporte individual e mais rápido. Na mesma pesquisa chama atenção o transporte ser apontado como terceiro maior problema urbano (24,3%) ficando atrás somente de falta de segurança e de saúde.

Serviços por aplicativo, carona e transporte individual (bicicleta e motocicleta) têm ganhado relevância, nas classes C e D, favorecendo a redução da demanda de ônibus. Houve redução de 44,1% na quantidade de passageiros no transporte urbano, na última década, nas principais capitais, aponta o anuário NTU -2023 -2024.

De acordo o Sindipeças (2024), a frota circulante de ônibus apresentou redução, atualmente com 389 mil ônibus e na última década constatou-se um envelhecimento da frota, de 8 anos e 9 meses para 11 anos e 3 meses – devido principalmente ao crescimento da frota com mais de 11 anos – indicando mercado promissor para reposição e potencial de renovação de frota ainda a ser explorado.

Transição energética – De acordo com E-BUS radar, no Brasil circulam apenas 578 ônibus elétricos (predominantemente trólebus), representando cerca de 0,15% da frota total nacional. Estes ônibus estão concentrados no estado de São Paulo. Se compararmos com outros países da América Latina, a frota eletrificada nacional é muito pequena, atrás do Chile, Colômbia e México.

Muitas são as rotas para a descarbonização do transporte urbano e todas dependem de um fator importante para se provarem ao longo do tempo na indústria: escala. Outro fator importante na concepção dos veículos de transporte urbano é autonomia. Para quem decide a compra, o TCO (Total Cost of Ownership) é a prioridade em um mercado altamente competitivo, quando não há uma imposição regulatória direcionando a tecnologia.

Considerando os fatores de decisão expostos e a baixa penetração dos ônibus elétricos movidos a bateria até o momento, devido a seu alto custo de aquisição, que impactam diretamente no TCO, será necessário maior escala global para viabilizar esta rota. De outra forma, os veículos movidos a combustão interna ou mesmo os híbridos podem amadurecer mais rápidamente, por possuirem escala e autonomia desejada com menor impacto no TCO, apresentam-se como tecnologia adequada para transição.

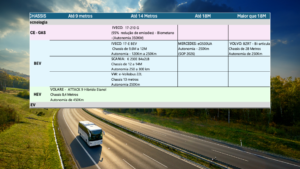

Recentemente os principais fabricantes de chassis e encarroçadores apresentaram seus lançamentos buscando atender os anseios da sociedade pela descarbonização, na LAT.BUS, principal feira do setor em São Paulo.

Nota-se a predominância dos lançamentos em tecnologias de eletrificação, para veiculos com autonomia intermediária – 250 km. Algumas apostas em tecnologias de combustão interna associadas a combustíveis renováveis e tecnologias híbridas, que apresentam vantagens em autonomia e custo de aquisição.

Existem desafios a serem equacionados para adoção de novas tecnologias elétricas em larga escala, como por exemplo a adaptação das garagens e expansão da rede de carregamento e são essenciais para a operação eficiente dos ônibus elétricos, além da criação de políticas públicas de incentivo e linhas de financiamento em condições especiais.

Podemos inferir que existem diversos caminhos para a descarbonização e não uma unica solução definitiva, e sim uma combinação de soluções que combinadas na dose certa poderão propriciar um futuro mais limpo e sustentável.

(*) Gregori Boschi é fundador da Boschi Inteligência de Mercado -BIM³